市场对泡泡玛特(9992.HK / PMRTY)的反应我真是看不懂。

Q3财报出来后股价直接暴跌,但数据一看,根本没任何放缓迹象。

先看Q3数据:

-

整体营收同比增长 245%–250%;

-

中国区同比增长 185%–190%;

-

海外市场同比增长 365%–370%。

这水平放在任何消费股上都是“爆炸级”增长。

要知道上一季度(Q2)的同比增速是 200% 左右,Q3 还在加速,说明需求非常稳。

公司基本面依旧健康:

-

资产负债表干净,现金流稳定;

-

毛利率高得离谱(70%+),卖玩偶的利润率比科技股还强;

-

无负债扩张压力,库存可控。

这不是一间挣扎的公司,而是一家高成长+高毛利的消费品牌。

而且泡泡玛特还远没进入成熟期:

-

海外市场刚起步,增长空间巨大;

-

中国以外的年轻消费者刚开始接触泡泡玛特风格的潮玩文化。

-

IP 变现模式才刚打开:动画、授权、线下乐园、联名合作都在起步阶段(当然,公司目前还没有证明自己在这方面真的具备持续打造内容和变现IP的能力,这一点还需要时间观察)

那为什么股价大跌?

我觉得主要是市场预期过高 + 投资人短线兑现 + 对未来增长过度悲观。

Labubu 的二级市场热度下滑被过度解读成“需求见顶”,但从营收数据看,实际销量完全没掉。

资本市场太情绪化了,看到“热度下降”就panic sell。

估值

现在的价格大概对应 2025 年利润约 20 倍 PE。即使之后Q4/2026增速下降了,这个PE完全也能接受。

说实话,哪儿还能找到一家公司,200%+ 的增速、70%+ 的毛利,却只卖 20 多倍 PE?

泡泡玛特是什么

很多人觉得泡泡玛特就是个卖盲盒、卖娃娃的公司,纯粹靠运气捧红了 Labubu,热度过了就不行了。

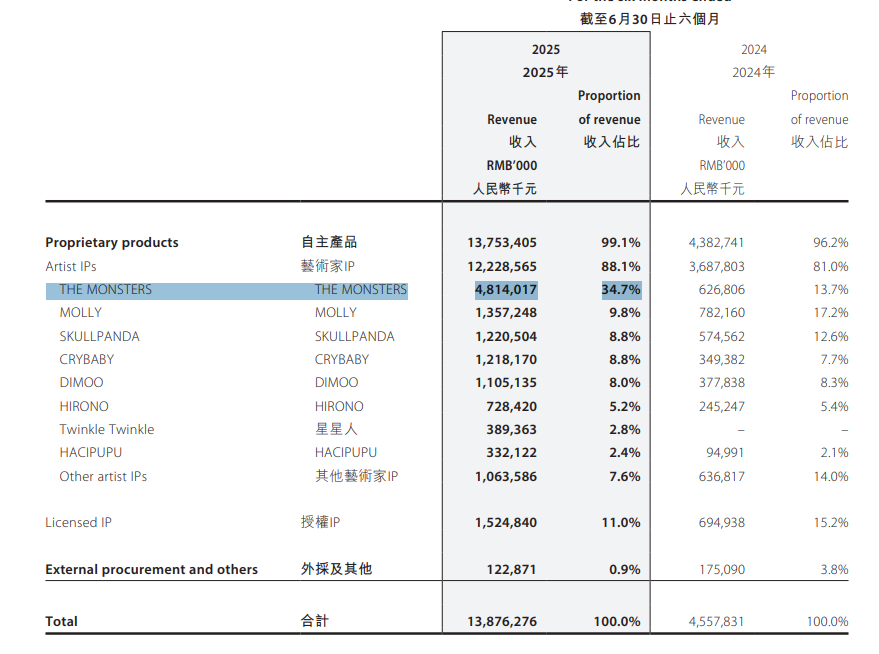

我们可以看看最近25年年中报

labubu所属的The Monsters系列大概就占了总营收的35%, 确实是核心IP,但并不是公司唯一的增长来源。

除去the monsters, 其他 IP 的增长同样很强, 当然,其中一部分增长可能是 Labubu 热度带动的,但这恰恰说明泡泡玛特具备将流量和话题转化为营收的能力。

如果去翻之前的财报会发现,泡泡玛特旗下很多 IP(比如 Molly、Dimoo、Skullpanda)其实已经稳定增长了好几年。这家公司不是靠一个偶然爆款吃饭,而是有一整套成熟的IP孵化和运营体系。

Labubu 的爆红当然有运气成分,但那是建立在泡泡玛特强大的产品开发、设计、营销和渠道体系上的。