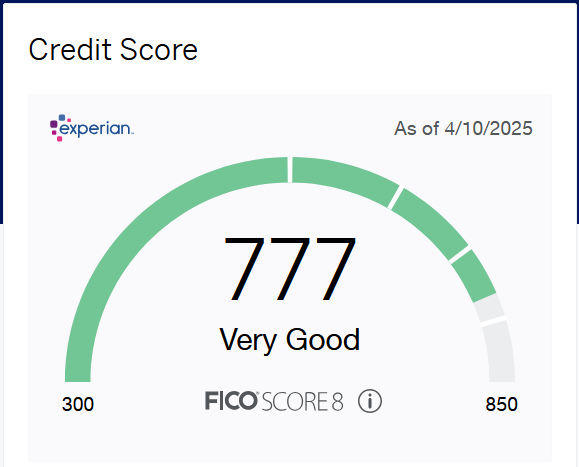

AMEX用的是FICO Score 8模型,分数是777。

Citi用的是FICO Score(不确定具体是哪个模型),分数是762.

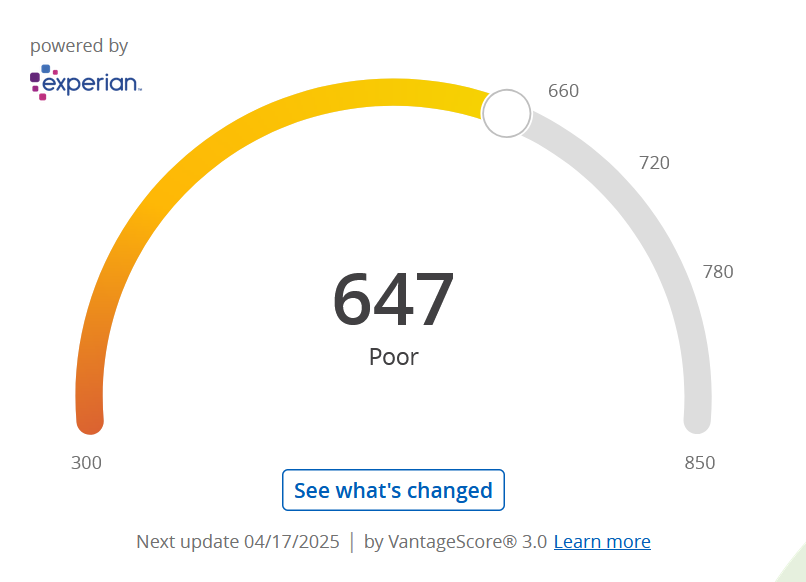

Chase用的是Vantage Score 3.0,分数是647。

我打算在Citi申请提额度,他们大概率会用哪个模型的分数?

AMEX用的是FICO Score 8模型,分数是777。

Citi用的是FICO Score(不确定具体是哪个模型),分数是762.

Chase用的是Vantage Score 3.0,分数是647。

我打算在Citi申请提额度,他们大概率会用哪个模型的分数?

他们哪个也不用,他们用自己的模型 ![]()

给你看的这些他们都不用的,你自己去查三大局做参考才行

chase有自己的分数系统,给你看vantage的银行都是因为这个便宜。fico还有点参考价值

所有Chase自己系统的分数系统会跟FICO的760比较接近?

看了下自己的fico8跟vantage也就差了20

银行内部都用到fico 10了 而且模型似乎针对不同银行的侧重点有微调 总之 都没什么参考价值

很难说,fico的价值是这么多年来差不多摸清楚了一些小细节+房贷明确使用三个版本的fico,超出这个范围没有人知道到底如何。信用卡考虑的东西比分数还有很多