我的投资风格,对于 SQ 这种纯成长股本来是完全不会关注的,但是似乎 SQ 随着 盈利能力的改善以及价格的回归,慢慢的竟然进入了我的视野

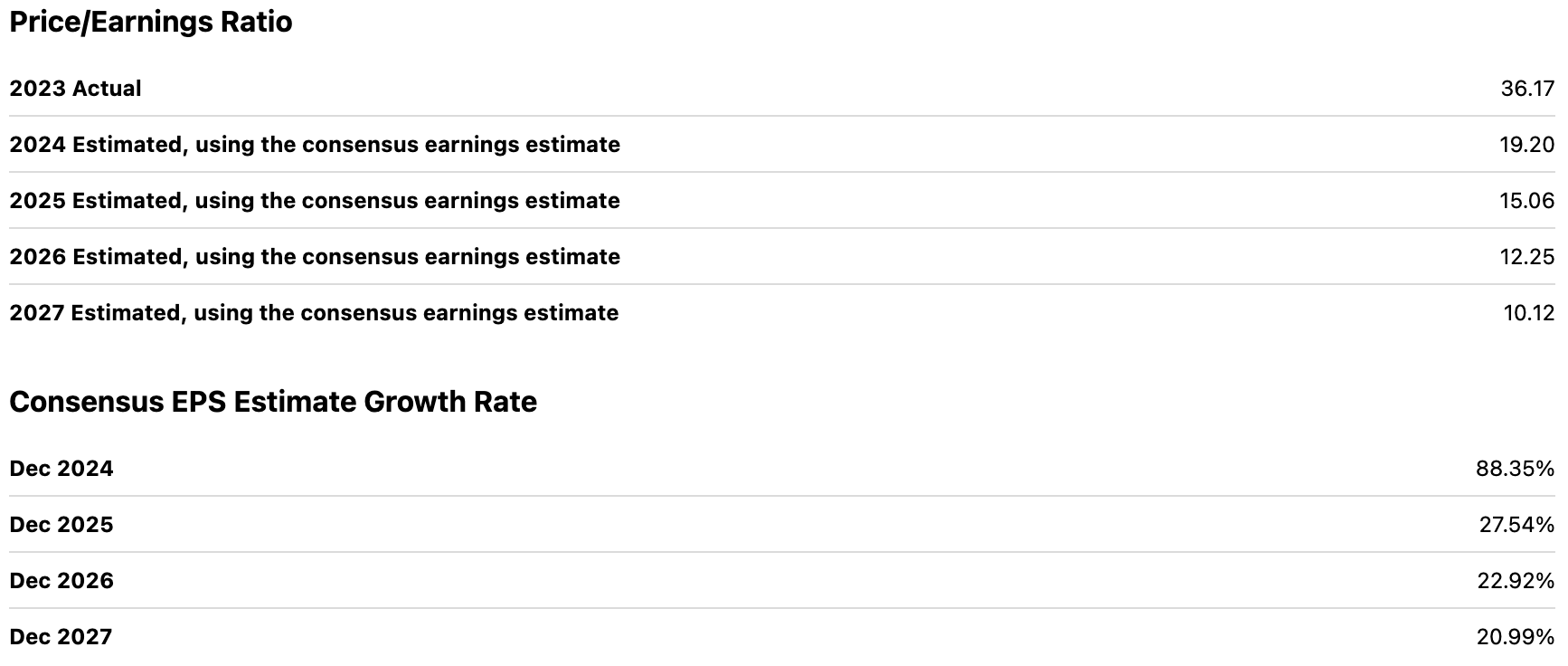

首先看一下前瞻 PE 2025 年 15 倍 PE匹配 20% 左右的 YoY 的 EPS 增长,应该说定价是比较合理的。

SQ 在疫情期间可是大热门股,股价一度逼近 $300 ,作为一个成长股到底发生了什么让它的价值回归?我仔细研究了财报

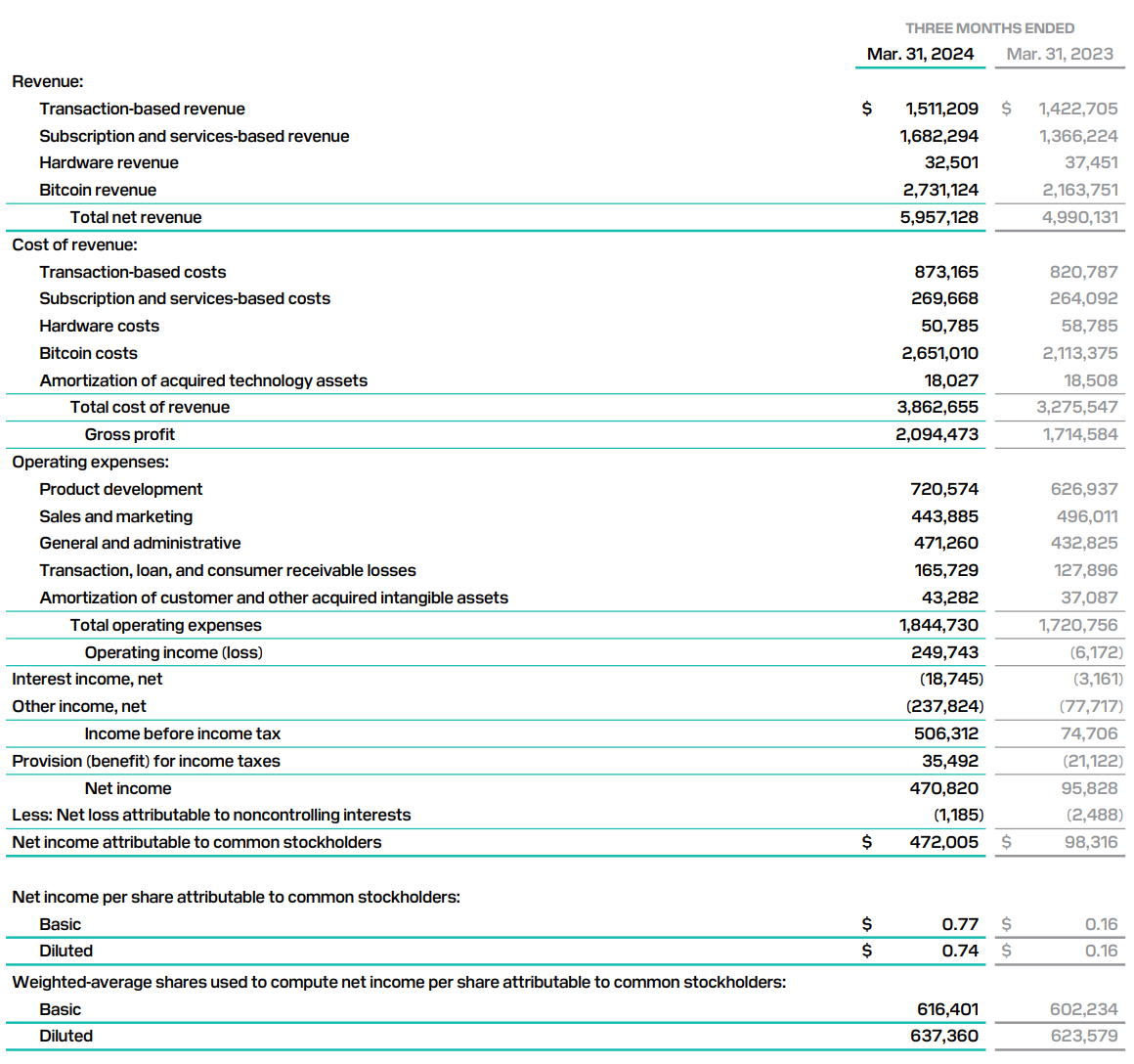

可以看到 Revenue 增长约 20% 算是一个中规中矩的增长,gross profit 增长 22%,毛利率有所改善但不算惊人,最大的亮点,一是 operating expense 只增长了 7% ,公司对成本的增长有了很好的控制,另外一个是 Other Income 的大幅增长,几乎快3倍了 Whats going on?

仔细阅读财报,原来 SQ 将自己持有的比特币的价值大幅增长进行了确认,计入了财报,如果没有这些比特币的价值确认的话, EPS 会是 0.37 而不是 0.74

也就是说,SQ 这一季业绩的大幅改善,一半是基于控制了 operating expense 的增长,一半来自于比特币价格的大幅增长

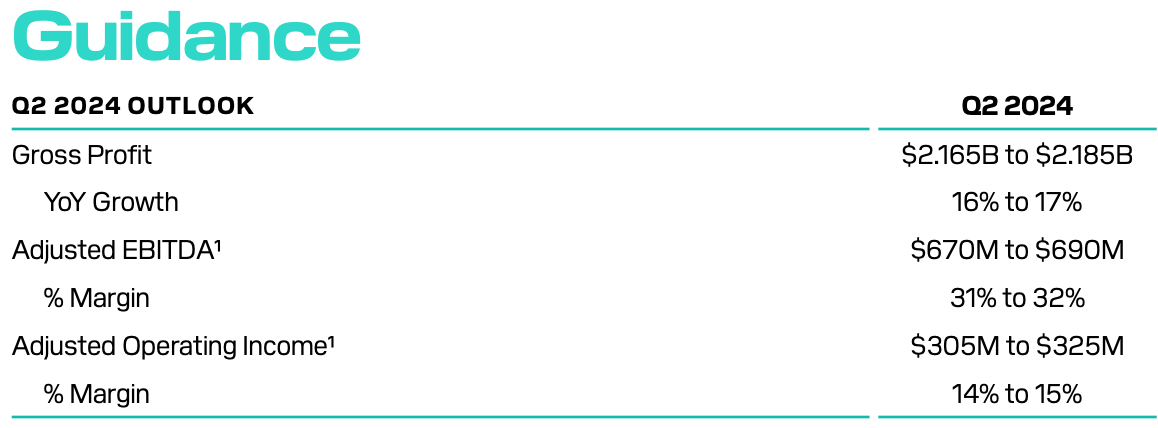

SQ 下一个季度 consensus EPS 是 0.85,在比特币价格几乎在横盘的二季度,我不知道 SQ 的主营业务要涨多少才能 meet 这样的 expectation,根据 SQ 自己的 guidance,operating income 只会增长到 305M,也就是纯靠主营业务应该是很难达到 EPS 的 consensus 的。

基于这样的分析,在 Q2 财报之前楼主应该是不会碰 SQ 这支股票,如果有什么分析的不对之处,欢迎交流讨论。